# 存量客户ROI计算指南:从成本核算到价值回报的完整方法论

在B2B企业服务领域,一个残酷的现实是:获取一个新客户的成本通常是维护一个老客户成本的5-25倍(哈佛商业评论数据)。然而,大多数企业在计算存量客户价值时,往往只关注表面的收入数字,忽视了深层的成本结构和长期价值回报。存量客户ROI究竟如何科学计算?本文将提供一套完整的框架与方法。

一、为什么存量客户ROI计算是企业决策的关键

传统的财务核算往往将存量客户简单等同于“已有收入”,这种认知偏差导致企业在资源配置上出现严重失衡。根据Gartner的研究,超过65%的企业在获取新客户上的投入超过存量客户运营投入,但前者回报率仅为后者的1/5。

存量客户ROI计算的缺失会带来三大致命问题:

预算分配失准:当无法量化存量客户运营的回报时,企业本能地倾向于将资源倾斜到看似“增长更快”的新客获取。实际上,存量客户每增加5%的留存率,企业利润平均提升25%-95%(贝恩咨询数据)。这种被低估的价值源于缺乏科学的ROI测算工具。

策略迭代缺乏依据:没有ROI数据支撑的客户运营策略就像蒙眼开车——你知道自己在前行,但无法判断方向是否正确。CSM团队提交的季度报告往往是“我们做了XX次触达,客户满意度提升X%”,但这个X%对应的财务价值是多少?没有人能回答。

组织优先级错位:当客户成功部门无法用ROI语言与管理层对话时,他们永远是“成本中心”而非“利润中心”。这种定位差异直接导致团队话语权不足、资源受限,最终影响存量客户的服务质量,形成恶性循环。

科学的ROI计算不仅是财务工具,更是战略罗盘。它让企业能够准确判断:哪些客户值得加倍投入?哪些运营动作产生了真实回报?团队资源应该如何在获取新客与深耕老客之间分配?

二、存量客户ROI计算的基础框架:四层成本结构

要准确计算存量客户的ROI,首先要厘清存量客户运营的完整成本结构。大多数企业只计算了第一层成本,而忽视了更深层的隐性投入。

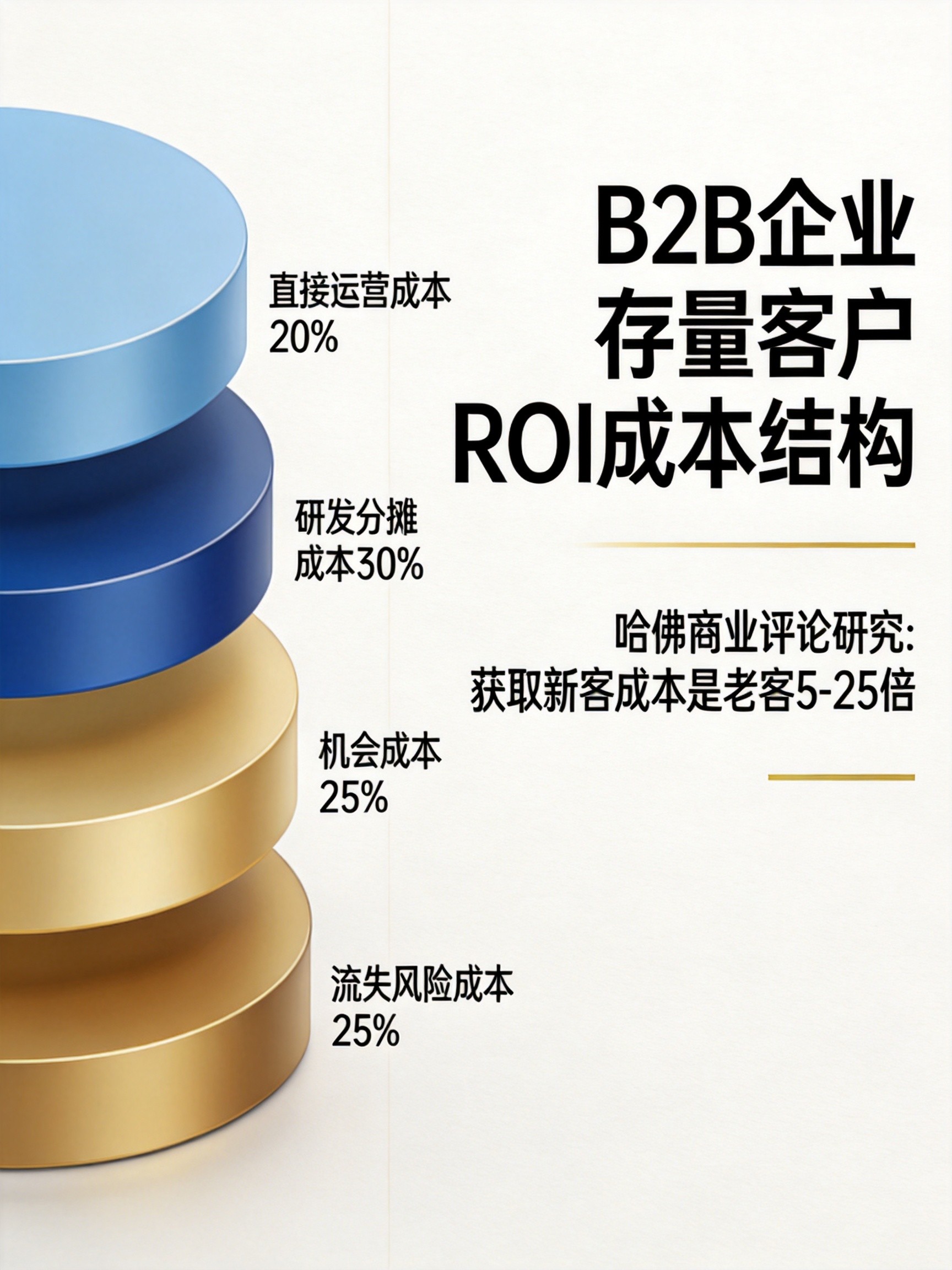

第一层:直接运营成本

这是最容易被看见的成本,包括CSM团队的人员薪酬、客户成功工具订阅费、以及直接服务于存量客户的各项支出。以一家100人规模的SaaS企业为例,配置5名CSM专职服务存量客户,年人力成本约为150-200万元,加上客户健康度监测工具、CRM系统、以及各类客户活动的支出,直接运营成本通常占存量客户年度贡献收入的15%-25%。

第二层:分摊的研发与产品成本

存量客户持续使用产品,企业需要不断迭代优化以满足其需求。这部分研发投入应该如何分摊?一种合理的方式是按“服务占用比例”计算——假设企业60%的产品需求来自存量客户,那么60%的研发成本应计入存量客户运营成本。这解释了为什么产品越成熟,存量客户的相对服务成本越低。

第三层:机会成本

这是最容易被忽视的成本维度。当CSM将大量时间投入存量客户维护时,他可能放弃了开发新客户的机会。一名CSM每月工作160小时,如果70%用于存量客户运营,则相当于放弃了48小时的新客开发时间。按照行业平均水平计算,这48小时的潜在新客价值约为2-4万元/月/人。

第四层:流失风险成本

存量客户存在流失风险,而流失不仅意味着收入中断,还涉及客户交接成本、重新获客成本、以及对企业口碑的潜在损害。客户流失成本 = 流失客户ARR × 1.5(行业通用的获客成本系数)。对于年费10万元的客户,流失一次的实际成本高达15万元。

理解这四层成本结构后,我们才能进入ROI计算的核心环节。

三、存量客户价值评估:LTV的精确计算方法

客户生命周期价值(LTV/LTV)是存量客户ROI计算的核心指标。传统的LTV计算公式过于简化:LTV = 平均客单价 × 客户数量 × 毛利率。这个公式忽略了时间价值、客户增购、以及续费涨价的因素,导致LTV被严重低估。

修正后的LTV计算模型

LTV = Σ (年度ARR_t × 毛利率_t) / 流失率

其中:

- 年度ARR_t:第t年的年度经常性收入,考虑续费涨价和增购

- 毛利率_t:该年度的毛利率

- 流失率:年度客户流失率

举例说明:假设一家企业SaaS产品的毛利率为75%,新客户第一年贡献ARR 10万元,年度涨价率8%,增购率20%,年流失率15%。

第一年贡献价值:10万 × 75% = 7.5万元

第二年(假设续费+涨价+增购后ARR为12.96万):12.96万 × 75% = 9.72万元

第三年(持续增长后):15.55万 × 75% = 11.66万元

以15%流失率计算,加权平均后的LTV约为67.5万元,远高于传统方法计算的30万元。

不同客户分群的LTV差异

更精细的ROI分析需要按客户分群计算LTV。基于RFM模型(最近购买时间、购买频率、购买金额),可以将存量客户分为高LTV、中LTV、低LTV三类。

高LTV客户群:LTV通常为平均值的3-5倍,占存量客户的15%-20%,贡献60%-80%的存量收入

中LTV客户群:LTV接近平均值,占存量客户的30%-40%,贡献15%-25%的存量收入

低LTV客户群:LTV低于平均值50%以上,占存量客户的40%-55%,但仅贡献5%-15%的存量收入

这种分层揭示了一个关键洞察:企业80%的存量客户运营资源应该投入到20%的高LTV客户身上,但现实中大多数企业的资源分配恰恰相反——低LTV客户因为“问题多、投诉多”反而占据了更多运营精力。

四、存量客户ROI计算实操:数据驱动的四步法

理解了成本结构和价值评估方法后,接下来进入实操环节。以下是一套经过验证的四步ROI计算流程。

第一步:数据采集与清洗

ROI计算的基础是准确的数据。需要采集的数据包括:

存量客户运营的直接成本可通过财务系统导出,包括CSM薪酬、系统费用、活动支出等。客户收入数据需要从CRM和财务系统交叉比对,确保数据准确性。常见的陷阱是收入数据中包含了已流失客户的历史收入,需要剔除。流失数据需要定义清晰的“流失”标准——是合同到期未续约?还是超过30天未使用产品?不同定义会导致流失率数据相差3-5倍。

第二步:成本归因与分摊

将采集到的成本数据按照四层成本结构进行归类。对于分摊类成本(如研发支出),建议采用“工时跟踪法”——让研发团队每月记录在各产品线、各客户需求上投入的时间比例,以此作为分摊依据。这种方法虽然增加了管理成本,但能显著提高成本归因的准确性。

第三步:LTV与CAC对比分析

将LTV与客户获取成本(CAC)进行对比,计算LTV/CAC比率。行业基准水平为3:1——即客户生命周期价值应该是获取成本的3倍。比率低于2:1说明客户获取策略有问题或客户留存存在隐患;比率高于5:1说明企业可能在客户获取上投入不足,错过了增长机会。

同时,计算CAC回收周期(Payback Period)。对于B2B SaaS企业,12-18个月的回收周期是健康水平。如果CAC回收周期超过24个月,说明企业现金流面临较大压力。

第四步:运营动作ROI分解

这是ROI分析的深层应用——评估每项客户运营动作的回报率。常见的运营动作包括:

定期健康度检查的ROI:假设每次健康度检查耗时2小时,每月覆盖100个客户,年投入约480小时。如果通过检查及时发现并挽回了5个濒临流失的客户,每个客户ARR为8万元,则健康度检查的年回报约为40万元,年投入成本约15万元,ROI约为267%。

客户培训活动的ROI:假设季度培训活动每次投入组织成本3万元,全年12万元。如果培训后客户的产品使用深度提升30%,对应增购率提升10%,每个客户平均增购2万元,100个活跃客户中10个增购,培训活动的年回报约为20万元,ROI约为67%。

这种分解分析的价值在于,它让客户运营团队能够用数据证明自己的价值,而不是停留在“感觉有用”的模糊认知中。

五、ROI分析的决策应用:从数据到行动

ROI计算的最终目的是驱动更好的决策。以下是ROI分析在企业实际决策中的三个核心应用场景。

客户分层资源配置

基于ROI分析结果,企业应该建立“资源配置层级”:

战略级客户(Top 10%):LTV/CAC > 5,配备专属CSM,每月高管拜访,定制化服务方案。这类客户虽然数量少,但贡献了企业50%以上的存量收入,是绝对的重中之重。

优化级客户(Next 25%):LTV/CAC 3-5,提供标准化优质服务,重点关注增购机会。这类客户有潜力晋升为战略级客户,投入产出比最优。

效率级客户(Middle 40%):LTV/CAC 1-3,通过自动化工具和标准化流程服务,降低服务成本。这类客户的ROI较低,需要通过产品化和自动化来维持利润率。

止损级客户(Bottom 25%):LTV/CAC < 1,考虑是否值得继续服务,或通过涨价、减配等方式优化。这类客户正在消耗企业资源,需要果断决策。

运营策略迭代

ROI分析可以揭示哪些运营动作值得加强、哪些需要优化或取消。例如,如果数据显示“季度业务回顾”的ROI远高于“月度健康度检查”,企业应该增加QBR的投入权重,减少常规检查的频次。

客户生命周期干预点识别

ROI分析还能帮助识别最关键的客户生命周期干预点。通过分析客户在续约前90天、60天、30天接受干预的ROI差异,企业可以找到“黄金干预窗口”,集中资源在最有效的时刻出击。

研究表明,在合同到期前90天启动续约沟通的企业,续约成功率比到期前30天才行动的企业高出40%以上。这个40%的差异对应的财务价值是巨大的——以一家ARR 1000万元的企业为例,续约率提升40%意味着400万元的收入保障。

六、ROI计算的常见陷阱与避坑指南

在执行ROI计算时,企业常常陷入以下陷阱,导致计算结果失真。

陷阱一:只算直接成本,忽视隐性成本

如前所述,四层成本结构中,前两层是显性成本,后两层是隐性成本。只计算显性成本会导致存量客户看起来“暴利”,高估ROI。正确的方法是按照本文第二章的成本结构完整计算。

陷阱二:用会计收入代替现金流

会计准则下的收入确认与实际现金到账存在时间差。对于年费预付客户,虽然合同金额在签订时全额计入收入,但实际现金在签约时就已到账。建议在ROI计算中使用“收付实现制”——以实际现金流入流出为核算基础。

陷阱三:忽视客户增购的贡献

很多企业在计算LTV时只考虑初始ARR,没有将增购收入纳入。实际上,增购收入可以贡献客户LTV的30%-50%。忽略增购会严重低估高参与度客户的真实价值。

陷阱四:使用行业平均流失率而非实际流失率

每个企业的客户流失率都不相同。使用行业平均值(如“ SaaS行业平均流失率5%”)会掩盖企业实际面临的流失问题。正确的做法是基于企业自身的历史数据计算实际流失率。

总结:ROI思维让存量客户运营从成本中心走向利润中心

存量客户ROI计算不是一道数学题,而是一种战略思维方式。当企业能够准确衡量存量客户的投入产出比时,就能做出更明智的资源配置决策。

核心要点回顾:存量客户运营成本包含四层结构,直接运营成本只是冰山一角;LTV计算需要考虑续费涨价和增购贡献;运营动作的ROI分解让客户成功团队能够量化自身价值;ROI分析结果应直接应用于客户分层、策略迭代和生命周期干预。

对于企业管理者而言,推动存量客户ROI计算的落地,首先需要建立数据基础设施——没有准确的数据,再精密的模型也是空中楼阁。其次要培养团队的ROI思维,让每一个运营决策都建立在成本效益分析的基础上。

存量客户是企业最宝贵的资产,而ROI思维是挖掘这座金矿的正确姿势。

延伸阅读:

- 了解如何通过客户健康度评分识别高风险客户

- 探索RFM模型在B2B客户管理中的应用进行精细化分层